「本当の自由を手に入れる お金の大学」

著者:LIBERAL ARTS 両@リベ大学長

発行所:朝日新聞出版

なぜ、この本を読もうと思ったのか。

リベ大に会うまでの経緯

2020年3月に新型コロナで緊急事態宣言が出されて、仕事もテレワーク中心になり、

出歩くことが少なくなった。

もし、仕事も無くなった時に自分に今何が出来るかをよく考える事が多くなった。

IT系の仕事を20年近くやっているが、今の仕事があるから通用するけど、

無くなったときに、今の技術を使って稼ぐ方法が思い浮かばなかった。

あせった。

何か行動を起こしておかないと、

いつ崖から落とされてもおかしくない。

自分で起き上がり、這い上がっていく力をつけておく事が必要と思っていた。

ビジネス本やビジネス系のYouTubeをみて勉強を始めた。

そんな矢先、YouTubeで両学長というライオンのアバターがお金について

解説している動画と出会った。

「インデックスファンド 負けない選び方」 最初の1本目がこれだった。

20年6月7日だった。

知らない言葉のオンパレードで難しかったが、マインドマップを使った独特の解説で

非常にわかりやすかった。

そこからはむさぼるように、ひたすら過去の動画を見まくった。

経緯が長くなったが、動画の中で、本が出ることを知って早速買って読んでみた。

STEP0 経済的に自由になるための基本ーお金持ちの大原則ー

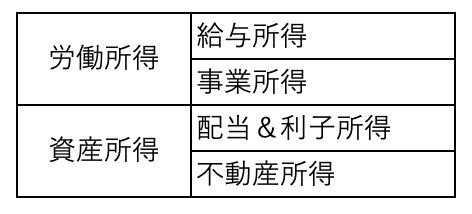

まず、労働所得には2つあります。

給与所得と事業所得です。

私は、サラリーマンであるため、給与所得です。 大半の人がこの給与所得に該当するでしょう。

あと、労働所得以外にも所得があります。

それは資産所得です。

配当&利子所得と不動産所得があります。

まとめるとこんな感じです。

給与所得以外の所得の知識がまるでない。

ここの知識を増やし、行動することで崖から這い上がれる力が付くと思った。

この本の中やYouTubeでやたらと出てくる用語がある。

「経済的自由」

経済的自由というのは、「生活費 < 資産所得」という状態や。資産所得とは投資で得られる所得のことやで。 by 両学長

お金が1番というよりも、自由が一番だっと謳っているところに非常に共感する。

楽しく何不自由なく生きていくには、お金が大事だと思う。

お金の力をつけることは手段であり、目的は自由だということである。

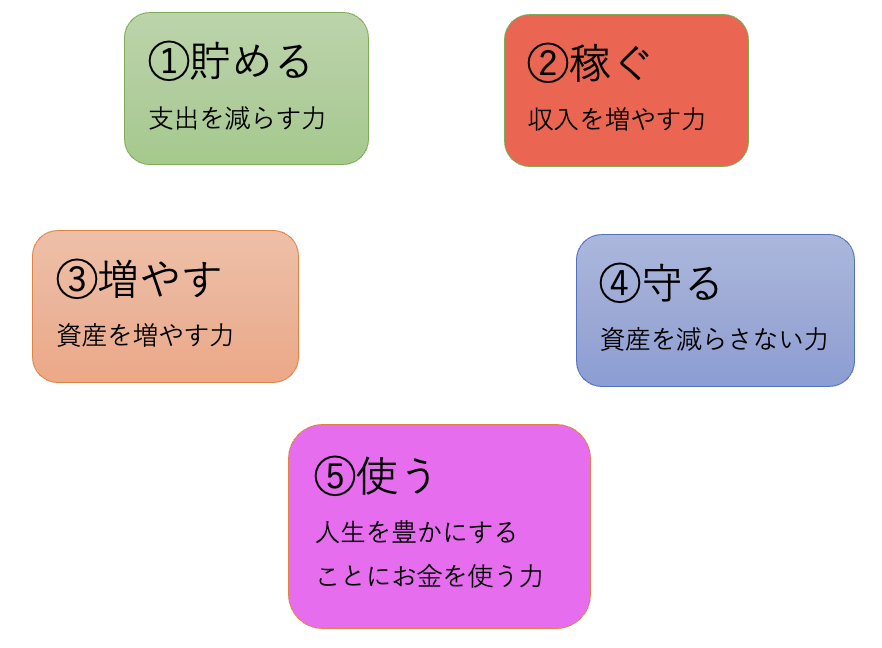

このお金の力をつけるには5つの力をバランスよく鍛えていく必要がある。

この5つの力を詳しく見ていきます。

STEP1 <<貯める>> ー支出を減らして貯蓄を増やそうー

まず、最初にやるのがこの「貯める」力です。

この本の半分ぐらいのページ数を使って解説しているぐらい力を入れているところです。

この「貯める」力は自分のやる気だけで今すぐに成果が出せる所になります。

大きな固定費を見直す。

人生の6大固定費はコレ!

1.通信費

毎月のスマホを3大キャリアから格安SIMに乗り換えることで毎月5,000円の節約になります。

私も楽天モバイルに変更しました。 1年間の無料期間があるため、10万円の節約になりました。

通信が悪くもなく、問題なく使えてます。

1年後にどの格安SIMがいいか調べて乗り換えた方がいいならば乗り換えて行こうと思ってます。

2.光熱費

年間1万円〜3万円の節約に!

2016年4月から電力会社を選べるようになりました。

基本的に工事も不要、ネットだけで簡単にできる。

参考サイト:エネチェンジhttps://enechange.jp/?f=header-menu

3.保険

保険を正しく見直そう!

実践すると生涯で数百万の節約に!

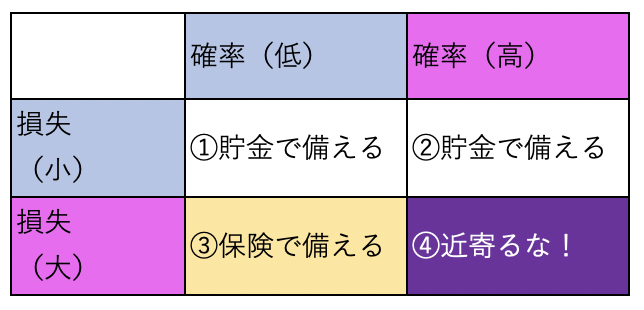

見直すには保険の役割を正しく知ることが必要です。

確率と損失の関係が重要です。 まとめるとこんな感じになります。

自分の加入保険を見直す際の参考にしてみてください。

私も自動車保険・積立保険など見直し、解約をやりました。

解約で損しましたが、何も考えずに入った時点で損してたので、

すぐに解約しました。

確率(低)+損失(大)の(3)のみ、民間保険でカバーする。

民間保険は、この3つです。

- 生命保険

- 火災保険

- 自動車保険

損失(小)の分は、人生が終わる規模ではないものは、基本貯金で備える。

確率(高)+損失(大)の(4)は、紛争地帯や被災地などに渡航するとかのリスクには、

近寄るな!ってことになります。

あと、日本の社会保険は非常に充実しています。

それを知らない人が多くいるので、無駄な民間保険に入っているのではないかなと思います。

この本を読むまで、私もほとんど知りませんでした。。

社会保険がカバーしてくれる7つのリスクは以下になります。

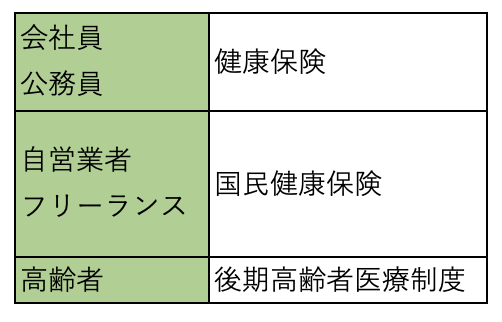

日本は「皆保険」の国です。

社会保険がどういうリスクに対して、どのような備えがあるか整理してみましょう。

1.病気・ケガのリスク

日本は、「国民皆保険」で「必要最小限・平等」で「原則3割負担」(上限あり)

上限ありっていうのは、「高額医療制度」という制度があることで多額の費用を抑えれます。

例えると、総医療費100万円の治療を受けると、自己負担限度額は約8.7万円になります。

窓口で3割負担の30万を払っても、差額の21.3万円が後から帰ってくるという仕組みです。(70歳未満・年収500万の人)

しかし、この高額医療制度を知っている人は、68.9%。

約3割の人が「高額医療制度」の存在を知らないという事です。

「限度額適用認定証」は35.6%だそうです。

(全国健康保険協会の調査 20年6月時点)

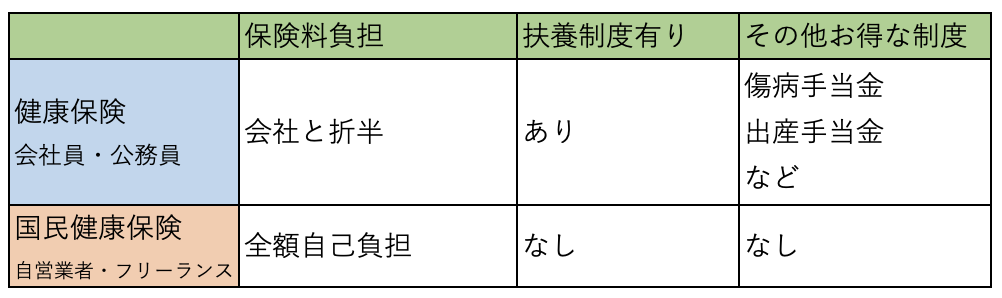

健康保険のメリット

傷病手当と言うのは、病気やケガで働けなくなった時に生活を保障するために支給されるお金のことです。

1年6ヶ月は保障があります。

日本の健康保険は、世界最強の保険と言われます。

民間の保険に入る前に、自国の保険制度を理解することが重要と思います。

2.障害リスク

障害年金というのは、病気やケガで生活や仕事が

できなくなった場合に受け取る事ができる年金です。

以下の2種類があります。

- 障害基礎年金(2級、1級)

- 障害厚生年金(3級、2級、1級)

自営業者やフリーランスの方は1のみ、

会社員なら1・2が貰えます。

色々細かい計算方法がありますが、以下のモデルケースでどのくらい受給できるか説明します。

35歳会社員。

勤め始めてから今までの平均年収300万円。

妻一人・子供一人の会社員が「障害1級」に認定。

障害基礎年金・・・781,700円 x 1.25 + 224,900円(子の加算)

障害厚生年金・・・約41万円 x 1.25 + 224,900円(配偶者の加算)

合計で 年額 約190万円(月額 約16万円)になります。

万が一働けなくなっても、収入がゼロになるわけではないのです。

3.死亡リスク

「国民年金」や「厚生年金」の加入者がなくなると、遺族に「遺族年金」が支給されます。

遺族年金には以下の2種類があります。

- 遺族基礎年金

- 遺族厚生年金

自営業者やフリーランスの方は1のみ、

会社員なら1・2が貰えます。(前述の障害年金と同じですね)

これも家族構成や細かい計算方法があるので、以下のモデルケースでどのくらい受給できるか説明します。

会社員。

平均標準報酬月額35万(4〜6月の収入の平均)

妻一人・子供一人の会社員が死亡した場合

この場合だと、おおよそ月額13万円になります。

遺族年金も踏まえて、生命保険の見直し検討が必要です。

4.失業リスク

雇用保険の被保険者が失業した場合にもらえるお金を失業給付と言います。

年齢:35歳

勤続年数:13年

退職前6ヶ月の賃金総額:216万円(賞与含めず)

- STEP 賃金日額を求める

216万円 ÷ 180日 = 1.2万円 - STEP 給付率を掛ける

1.2万円 x 50% = 6,000円 - STEP 所定給付日数を掛ける

6,000円 x 120日 = 72万円

雇用保険には他にも手厚い給付があります。

- 「就業手当」「再就職手当」・・・再就職できた時に支給される

- 「教育訓練給付金」・・・ビジネススキルや資格の学習費用を一部負担してくれる

- 「育児・介護休業給付金」・・・育児や介護のために休業した場合にお金を受け取れる

こんな制度、学校で教えておいてよ!

5.老後リスク

年金が貰えなくなるのでは?っという心配があります。

年金の財源は3つあります。

- 現役世代が負担する保険料

- 税金等

- 積立

平成29年時点で、1・2で総額約52兆円。3は約170兆円があり、うまく運用されているため、心配する必要はなさそうです。

65歳で受給開始した場合、どのくらい貰えるかモデルケースで説明します。

会社員の夫と専業主婦の場合

夫(会社員)の厚生年金:月額9.0万円

夫(会社員)の国民年金:月額6.4万円

+

妻(専業主婦)の国民年金:月額6.4万円

夫婦合わせて、月額約22万円受給できます。

6.介護リスク

介護保険。

40歳から保険料を納めることで、要介護状態になって、介護サービスを利用した時、

原則1割負担でする制度です。

例えば、ヘルパーさんにサービス料5万円かかっても、自分で払うのは5,000円で済む。

7.出産費用のリスク

妊娠出産でもらえるお金はこんな感じです。

- 出産育児一時金・・・約40万

(健康保険・国民健康保険の制度) - 出産手当金・・・約39万円

(20万円 x 2/3=13万円を3ヶ月) - 育児給付金・・・約140万円

(20万円 x 67% = 13.4万円を6ヶ月分

20万円 x 50% = 10万円を6ヶ月分)

1〜3の合計で約220万円もらえる!

社会保険でカバーできない分は、民間保険で補う事が重要です。

4.家

リセーリュバリュー(いくらで売れるか)の考え方

例えば、

このように、リセールバリューが高いと最終的な負担が少なくなります。

リセールバリューを意識すると、未来のことまで見据えた買い物ができるようになります。

リセールバリューが高くなる例

- 一等地(都心・駅前)

- 人気エリア(住みたい街ランキング上位)

- 住環境が良い(日当たりが良い、閑静、有名な公立学校が近くにある)

- 人口増加地域など

リセーリュバリューが安くなる例

残念な立地(田舎、駅遠)

不人気エリア(住みたい街ランキングで話題にならない)

住環境が悪い(日当たりが悪い、騒音、近くの公立学校が荒れている)

人口減少地域など

5.車

車を所有すると生涯で約4,000万円かかる!

20歳〜70歳の50年間で、車を所有した場合

車体代金:1,750万円(7年に1回程度の買い替え)

ガソリン代:520万円

保険代(自動車保険、車両保険):490万円

駐車代金:720万円

自動車税、自動車重量税(車検時):470万円

その他消耗品

合計約4000万円のお金が掛かと言われている。

月々6万6千円になります。 こう見るとバカんならん金額ですね。。

6.税金

節税しない人は税金をめちゃくちゃ払っています。

サラリーマンの年収別の税金払い込み額はこんな感じです。

| 年収 | 税金 (社保込) | 手取り |

| 200万円 | 38万円 | 162万円 |

| 300万円 | 61万円 | 239万円 |

| 400万円 | 84万円 | 316万円 |

| 500万円 | 109万円 | 391万円 |

| 600万円 | 137万円 | 463万円 |

| 700万円 | 170万円 | 530万円 |

| 800万円 | 204万円 | 596万円 |

| 900万円 | 234万円 | 666万円 |

| 1000万円 | 264万円 | 736万円 |

年収の20%が税金で引かれるということになります。

サラリーマンの生涯賃金約2.5億のうち、

- 所得税・住民税で約2,000万円

- 社会保険料で約3,500万円

になります。

サラリーマンは、源泉徴収という制度で、給料をもらう前に天引きされているため、

税金が引かれていることに対して意識が低い気がします。(私がそうです)

なんか、策略的な気がしなくもない。

気づかせないような。。。

所得税と住民税

- 所得税・・・国に払う税金

- 住民税・・・都道府県や市町村に払う税金

所得税率は累進課税。

住民税率は一律10%です。

所得税は稼げば稼ぐほど税率が徐々に上がっていく仕組みです。

所得税と住民税の支払いタイミング

- 所得税・・・先払い(毎月の給与から大まかに天引きされている)

年末調整で支払い過不足があれば、精算される - 住民税・・・後払い(6月〜翌5月の毎月の給与から天引きされている)

前年の1〜12月の所得合計 X 10%で算出される

所得合計は給与ではありません。

ここが注意が必要です。

給与 ー 控除 = 課税所得

この課税所得に税率をかけます。

控除を活用することで、課税所得を下げる。

これが節税になります。

税金を減らせる「控除」を活用しよう

人に関する控除

- 基礎控除・・・誰でもOK

- 扶養控除・・・収入が少ない扶養家族がいる

- 配偶者控除・・・収入が少ない配偶者がいる

- 配偶者特別控除・・・一定収入の配偶者がいる

- 障害者控除・・・障害者である

- 寡婦控除・・・配偶者と離婚・死別した

- ひとり親控除・・・ひとり親である

- 勤労学生控除・・・働いている学生である

生活などに関する控除

- 社会保険料控除・・・社会保険料を支払っている

- 生命保険料控除・・・生命保険料などを支払っている

- 地震保険料控除・・・自身保険料を支払っている

- 小規模企業共済等掛金控除・・・掛金を支払っている

- 医療費控除・・・一定額を超えた医療費を支払っている(★)

- 雑損控除・・・災害などで損失が生じている(★)

- 寄附金控除・・・一定の所へ寄付している(★)

(★)・・・確定申告しないと適用できない控除

ふるさと納税をしよう!

寄附金控除のお得な活用方法

実質負担2,000円で返礼品がもらえます。

例えば、

●寄付額40,000円の場合

控除額・・・38,000円

実質自己負担額・・・2,000円

※控除対象になる寄付の上限額は年収や家族構成などによって違ってきます。

還付・控除の上限は、ふるさと納税を行う年(1月1日~12月31日)の所得金額で計算されます。

例えば2021年にふるさと納税を行う場合は、2021年1月~12月分の所得(給与所得者であれば年収)から限度額を算出します。

その年の所得は12月31日時点で確定するため、シミュレーションを利用される場合には、前年及び2年前の年収を基に計算されている方もいます。

ふるさと納税のサイトで寄付上限金額を計算することができるんで、

試してみてください。

楽天ふるさと納税をおすすめします。

(ポイントが付くので、お買い物マラソンなどのイベントに合わせてやるとお得ですよ。)

ふるさと納税をやるステップ

- 控除の上限額を確認しましょう

- 寄付する自治体を選んで返礼品を選びましょう

確定申告とワンストップ特例のどちらかを選ぶ必要があります。

- 確定申告・・・ふるさと納税をすると発行される

受領証(寄附を証明する書類)を提出。

- ワンストップ特例・・・寄附先の自治体に申込書を送る方法

(確定申告なしで控除を受けれます)

確定申告する場合は、お住まいの確定申告会場で作成し、提出する方法が一番簡単なようです。

昨年はワンストップ特例で手続きしましたが、

今年は10自治体分やりましたので、確定申告してきます。

医療費控除を申請しよう!

ざっくりいうと1年間で10万円を超えた医療費が控除額になります。

インプラント代、レーシック手術、不妊治療代なども対象です。

(整形などの美容整形は対象外)

例えば、

ロードバイクで転倒して歯を追ってしまった。インプラント手術で120万円かかったとする。

自転車保険で30万円でた場合の医療費控除額はこの式になります。

120 ー 30 ー 10 = 80(万円)

80万円が控除されます。

仮に所得税率10%の人の場合、80万 x 10%で「8万円」の節税になります。

さらに所得税率が高い人はもっと返ってくることになります。

病院に移動するための電車やバスの交通費も対象になります

扶養控除を正しく理解しよう!

配偶者の扶養には2種類あります。

収入が少ない人(給与だったら103万円以下)と生計を一緒にしている場合、

その人の年齢等に応じて、38万〜63万円の控除を受けれます。

| ①税金上の扶養 | ②社会保険上の扶養 | |

| 得する人 | 扶養する人 | 扶養される人 |

| 得する内容 | 配偶者控除が受けられる (税金が減る) | 自分で社会保険(健康保険と年金)を払わなくて良い |

| 扶養対象になる条件 | 扶養される人の年収が103万円以下 | 扶養される人の年収が130万未満 |

副業を始めて3つの節税をしよう!

事業所得には大きく3つの節税メリットがあります。

- 経費が使える・・・計上できる

- 青色申告特別控除が使える・・・最大65万

- 社会保険料の負担が減る・・・副業分にはかからない

経費が使える

給与所得は「収入(給与)ー控除=課税所得」だったけど、事業所得は

売上 ー 経費 ー 控除(青色申告特別控除) = 課税所得

「経費」は事業に関わるもの全てが経費として課税所得を減らしてくれます。

例えば、

- 自宅兼事務所の家賃

- 電気代

- スマホ代

- パソコン

- 勉強するための本

- セミナー代

- 情報交換のための飲み代

「事業に関していれば経費になる」

青色申告特別控除が使える

65万円の控除の要件

- 複式簿記で記帳していること

- 電子申告で確定申告していること

※書面での確定申告だと55万円の控除、簡易簿記での記帳だと10万円の控除になります

社会保険料の負担が減る

税金は課税所得にかかるから、控除を増やせば減らせるけど、社会保険は給料の額で決まるから、控除を増やして課税所得を下げてもそのまま。

- 税金(所得税・住民税)・・・給与から控除を引いた分(課税所得)から徴収される

- 社会保険・・・控除ない!給与から徴収される

例えば、同じ年収1,000万でも・・・

- 給与で1000万円の場合・・・社会保険は114万円

- 給与300万+副業700万の場合・・・社会保険料は44万円

その差、73万円も違ってくる!

残りのSTEPは後編で!

他の本も紹介しています。どうぞ、ご覧ください。

https://laphroaig-apple.com/2022/03/03/recommendation_book_libe/

コメント