資本金

租税公課

税金には多種類あります。

印紙税は、領収証などに貼る収入印紙を購入した場合に発生する税で、

租税公課勘定で処理します。

固定資産税は、建物や土地などを保有していることによって発生する税で、

租税公課勘定で処理します。

法人税、住民税及び事業税

- 法人税の意義

各期の所得(≒利益)に対して課される税金 - 申告・納税のタイミング

①中間申告・納付

1年の半分(6ヶ月)が経過したタイミングで中間報告・納付を行います。

年税額の半分(と予想される額)を収めるイメージです。

→中間納付額は仮払法人税等勘定によって処理します。

②確定申告・納付

1年が終わったタイミングで、その年の所得に対する税額(年税額)を確定申告し、

中間納付額を差し引いた金額を納付します。

納付(支払)は翌期に入ってからとなるため、当期末時点では未払い計上されます。

→年税額を法人税、住民税及び事業税(または法人税等)勘定によって計上し、

未払額を未払法人税等勘定として計上します。

3.住民税

都道府県及び市町村がその地域の住民である法人及び個人に対して課す税金の一つです。

これらの金額は、法人税、住民税及び事業税勘定で処理します。

4.事業税

事業活動を行っている法人及び個人に対して課される税金を言います。

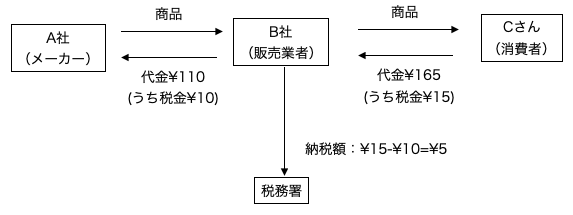

消費税

事業として行われる資産の譲渡等の対価に課税される間接税です。

例)商品の販売業者であるB社(当社)が、A社(メーカー)から商品を税込¥110で仕入れ、Cさん(消費者)に対して税込¥165で売り上げた場合、納付税額は次のようになります。

税抜方式(税抜経理方式)

売上や仕入れなどの本体取引金額を税抜金額で処理する方法です。

消費税部分は仮受消費税勘定、仮払消費税勘定で処理します。

決算整理において、納税額を未払消費税勘定として計上します。

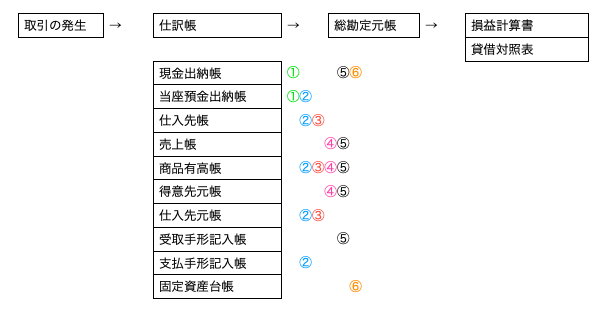

補助簿に関する問題

①現金を当座預金に預け入れた場合

②商品を仕入れ。代金のうち一部小切手、一部は約束手形、一部は掛とした場合

③掛で仕入れた商品のうち、一部を返品した場合

④掛で売り上げていた商品のうち、一部を返品した場合

⑤A社に商品を販売し、代金のうち一部はA社の手形で受け取り、一部は掛します。

当社負担の発送費は現金で支払った場合

⑥B社から備品を購入。代金のうち一部は現金、一部は後日支払いとした場合

訂正仕訳

訂正仕訳・・・誤った仕訳を適したことによる誤った残高を訂正するための仕訳

- 誤った仕訳をします。

- 1の逆の仕訳をします。

- 正しい仕訳をします。

- 2と3を合わせたものが答え

(合算できるものは合算し相殺できるものは相殺しても良い)

消耗品の処理

事業用文房具や印刷用紙などのことを消耗品と言います。

多くの会社では、文房具などはまとめて購入しておき、必要な時に必要な量だけ消費します。

消耗品は、購入時に消耗品費勘定で処理します。

証ひょう

証ひょう(証憑)・・・会社内外でなされた取引に基づいて作成される資料

領収書、請求書、売上集計表、旅費交通費等報告書、振込依頼書、

当座勘定照合表、入金明細表、小切手、約束手形などがある。

証ひょうは、会計処理の根拠資料となる。

コメント