目次

有形固定資産

有形固定資産の種類

- 備品・・・営業用机・椅子・PC、ロッカーなど

- 建物・・・営業用店舗、事務所、倉庫など

- 土地・・・建物が立っている土地、駐車場として使用している土地など

- 車両運搬具・・・営業用乗用車、トラック、オートバイなど

有形固定資産の取得

有形固定資産を取得した場合には、備品などの該当勘定科目を増加させます。

取得に際して生じた費用は取得原価に含めて処理します。

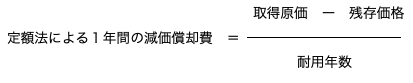

減価償却

有形固定資産は、使用や時の経過により劣化、陳腐化しています。

↓

価格の減少を帳簿に反映させる手続きを減価償却と言います。

減価償却は、有形固定資産に対する投資の回収計算の一つでもあります。

→耐用期間中、減価償却費が計上されてもなお利益が出ていれば、

投資の回収が順調に行われていると言えます。

※「減価償却累計額」は、「建物減価償却累計額」「備品減価償却累計額」などのように、

対象となった有形固定資産の名称を付した勘定によることが多いです。

※日商簿記3級では間接法のみが出題されます。

有形固定資産の売却

帳簿価格 = 取得原価 ー 減価償却累計額

売却価格と売却時の帳簿価格との差額を

固定資産売却益勘定または固定資産売却損勘定によって処理します。

→分記法による商品売上時の処理と似ています。

なお、期中に売却を行った場合は、まず当期首から売却時までの期間に関わる減価償却を行います。

固定資産(管理)台帳

固定資産(管理)台帳

自社が所有する固定資産につき、固定資産ごとの取得年月日、用途、

耐用年数等を記入する帳簿のことを言います。

資本的支出と収益的支出

有形固定資産の取得後に、その改良または修繕のために支出した金額は、

資本的支出と収益的支出に分類されます。

1.資本的支出

資本的支出とは、有形固定資産に関する支出のうち、

該当資産の価値(能力)を高めるものまたは当該資産の耐用年数を延長させるものをいい、

いわゆる改良のための支出に該当します。

資本的支出は、対象となった固定資産の取得原価への加算として処理されます。

2.収益的支出

収益的支出とは、当該資産の維持・管理のための支出をいい、

修繕費勘定によって処理されます。

コメント