こんにちは、KiYOです。

製造業に特化したシステムエンジニアをやってます。

会社員歴20年オーバー。

昨今の社会情勢を考えて、会社に依存しない人間になるため、2021年副業をはじめました。

(開業して個人事業主になりました)

会計や確定申告などぜんぜん知らなかったため、簿記の学習でコスパがいいのを探していると、通信教育のクレアールがいいという情報を入手し、即行動。教材と動画を見ながら学習し、1発合格できました。

動画なので分からなかったところを徹底して見返すことができる点がよかったです。

[affi id=3]

この記事を読むことで、簿記の意義・目的から貸借対照表や損益計算書など全容について簡単に解説します。簿記を学ぶ上での基礎知識を理解できます。

簿記の意義・目的

簿記の意義

企業における取引を、帳簿によって記録・整理することです。

(「帳簿記入」や「帳簿記録」の略と言われることもあります。)

簿記の目的

企業の財政状態や経営成績などを明らかにします。

- 財政状態・・・財産や借金の状況(ストック)

- 経営成績・・・1年間でどれだけ儲かったか(フロー)

- ・貸借対照表によって財政状態を表示

- ・損益計算書によって経営成績を表示

簿記の目的は、

この2つの書類を作成し、

会社に対する判断を誤らせないようにすることにあります。

人の健康状態は見た目ではわかりませんが、健康診断書があれば分かります。

簿記で作成する2つの書類は、

いわば会社にとっての健康診断書というべきものになります。

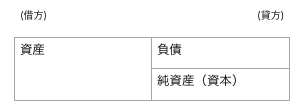

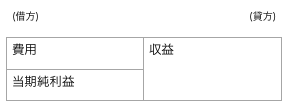

貸借対照表と損益計算書

貸借対照表(Balance Sheet, 略称B/S)

損益計算書(Profit and Loss Statement, 略称P/L)

以下の9つは覚えてください。

- 貸借対照表

- 損益計算書

- 借方

- 貸方

- 資産

- 負債

- 資本

- 収益

- 費用

「借」をひらがなで書くと「かり」ですが、「り」の2画目は左に伸びており、

「貸」をひらがなで書くと「かし」ですが、「し」は右に伸びていると覚えると覚えやすいです。

資産・負債・資本・収益・費用はこの順番で覚えてください。

試算表はこの順番で並べてあるのが基本なのです。

資産

企業が有する経済的資源

カネ、モノ、権利など、お金を稼ぐ源泉となるもの

負債

将来、金銭などを支払わなければならない義務

資本(純資産)

資産総額から負債総額を差し引いた金額(正味財産)

簿記では、資本(純資産)の管理が非常に重視されています。

そのひと例として、「利益(儲け)」は商売を通じて資本(純資産)が増えることを意味しています。

収益

企業活動によって得た稼ぎであり、資本(純資産)の増加要因

費用

企業活動において収益を獲得するために負担したコストであり、資本(純資産)の減少要因

帳簿記入の基本法則

帳簿記入の対象となる取引は

資産・負債・純資産・収益・費用に増減・変化を及ぼす事象です。

記入内容は基本的に、「①何が、②いくら、③増えた or 減った」という内容になります。

この時の「何が」に相当するものを簿記では「勘定」と言います。

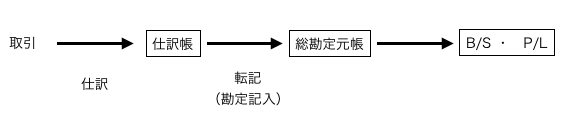

総勘定元帳

日々の取引については、総勘定元帳と呼ばれる帳簿に記入しておきます。

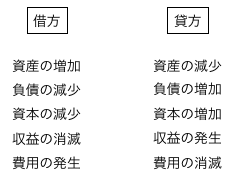

総勘定元帳は「T字勘定」とも呼ばれ、借方と貸方に分けて記入します。

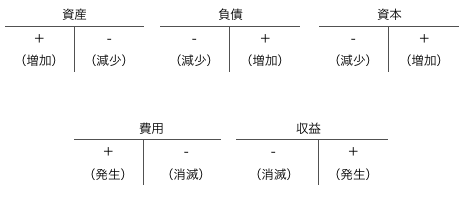

- 資産に属する科目は増加したら借方、減少したら貸方

- 負債に属する科目は増加したら貸方、減少したら借方

- 資本に属する科目は増加したら貸方、減少したら借方

- 収益に属する科目は発生したら貸方、消滅したら借方

- 費用に属する科目は発生したら借方、消滅したら貸方

これらは、全て暗記するのではなく、

貸借対照表の借方には資産、

貸方には負債と資本、

損益計算書の貸方には収益、

貸方には費用が記載されていることを思い出してください。

記載されている側が増加、減少は反対側と理解すればいいのです。

仕訳

仕訳とは、取引に基づく勘定記入(転記)に先立ち、

どのように勘定記入するかを整理する手続き(または整理したメモ)をいう。

「借方に記入した金額の合計」と「貸方に記入した金額の合計」は必ず一致する

簿記の流れ

仕訳帳から総勘定元帳へ記入することを「転記」といいます。

仕訳帳と総勘定元帳は、貸借対照表と損益計算書を作るために必要な帳簿で

主要簿と呼ばれています。

試算表

仕訳帳の記入や、総勘定元帳への転記が必ず正しく行われているとは限りません。

そこで損益計算書や貸借対照表を作成する前にこれらの記帳が正しいかを確かめるため

試算表を作成します。

総勘定元帳の借方合計と貸方合計が必ず一致します。これを「貸借平均の原理」といいます。

この貸借平均の原理を利用して、試算表を作成します。

- 合計試算表

- 残高試算表

- 合計残高試算表

試算表には上記3種類があります。

まとめ:簿記の全容解説

今回は、簿記の意義・目的から貸借対照表・損益計算書までの全容を解説しました。

✅ 簿記の意義・目的

✅ 貸借対照表と損益計算書

✅ 簿記記入の基本法則

✅ 総勘定元帳

✅ 仕訳

✅ 簿記の流れ

✅ 試算表

これから簿記の詳細な部分を解説して行きます。

次は「現金・預金」についてです。

簿記の学習にはクレアール(通信講座)がおすすめです!

私はクレアールで簿記3級を1発合格できました。

資料請求は以下から行えますので、簿記試験を希望の方はいかがですか。

[affi id=3]

コメント