目次

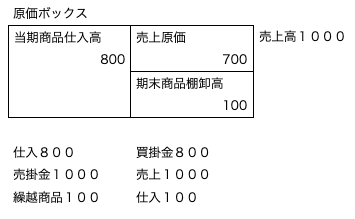

売上原価の算出(三分法の場合で仕入勘定で売上原価を求める場合)

商業を営む場合に、社長が一番気になるのは、

売上総利益(商品売買益)が幾らかであったという点です。

純売上高 ー 売上原価 = 売上総利益(商品売買益)

売上原価 = 期首商品棚卸高 + 当期商品純仕入高 ー 期末商品棚卸高

原価ボックス

仕入勘定で売上原価を計算する場合

KiYO

仕 繰

繰 仕

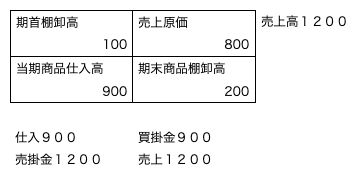

売上原価の算出(三分法の場合で売上原価勘定で売上原価を求める場合)

売上原価を仕入勘定で算出するのではなく、売上原価を「売上原価」勘定で算出する方法もあります。

仕入勘定が、決算整理前では当期商品仕入高を示し、

決算整理仕訳が終わった後には売上原価を示しているということとなり、

特に簿記の学習をしていない人には理解しにくいという欠点があります。

その欠点を克服するため、売上原価を売上原価勘定で算出するのです。

KiYO

売 繰

売 仕

繰 売

分記法の場合

分記法は、期中での仕訳が、売上高、売上原価、売上総利益を示していますので、

三分法のような、決算での特別な仕訳では必要ありません。

コメント