こんにちは、KiYOです。

システムエンジニア歴20年オーバーの会社員です。副業で稼ぐため、色々なことをやっていますが、個人事業主としてやっていくには確定申告は必須なので、簿記を1から勉強しました。

2021年4月に日商簿記3級(CBT)を1発合格できました。その時に学んだ簿記のことを発信していきたいと思います。

商品売買について紹介します。

商品売買の勘定科目があり、どのような場面で使われるか解説します。

簿記の学習は本でやっていましたが、結構ややこしくて理解できなく挫折しました。

そのため、通信教育のクレアールを受講しました。 Webオンライン動画で見ることができて、簿記の独特の考え方など親切丁寧に教えてくれてわかりやすかったです。 資料請求は以下のバナーからできますので、簿記の試験対策にいかがでしょうか。 おすすめします。

[affi id=3]

分記法と三分法、返品

商品売買に関する基本用語

- 売価・・・商品の販売金額

- 原価・・・商品の仕入れに要した金額

- 価格・・・1個当たりの金額。単価

- 価額・・・価格 x 数量

- 売上原価・・・販売した商品の原価

- 売上総利益・・・一般に言われている「粗利」

商品売買取引の会計処理方法

分記法

商品勘定と商品売買益勘定を用いて処理する方法

→商品を仕入れたら「商品」で処理し、それを販売したら「商品売買益」で処理する三分法

仕入勘定、売上勘定、繰越商品勘定の3つを用いて処理する

→商品を仕入れたら「仕入」という費用の発生として処理諸掛、仕入帳と売上帳

諸掛

商品の売買の際に、付随費用が発生する場合があります。商品売買の際にかかった費用については

「諸掛」という場合もあります。

| 仕入諸掛(取引費用) | 売上諸掛(発送費用) | |

| 自己負担 | 商品の取得原価に含める →仕入勘定に含めて処理 | 発送日勘定として計上 |

| 先方負担 | 立替金勘定として計上 or 買掛金勘定の減額として処理 | 立替金勘定として計上 or 売掛金勘定に含めて処理 |

仕入帳と売上帳

仕入帳とは、商品の仕入取引について、その詳細を記録するための補助簿(補助記入帳)

売上帳とは、商品の売上取引について、その詳細を記録するための補助簿(補助記入帳)

商品有高帳

商品の種類ごとに、その受入・払出・残高を原価で記録するための補助簿(補助元帳)

払出単価の計算方法

- 先入先出法・・・先に入ったものから先に出ていくと仮定して計算・記帳する方法

- 移動平均法・・・単価のことなるものを仕入れる都度、在庫品の平均単価を計算する方法

商品有高帳には、単価の欄には売価は記入しません。

掛取引

取引つど現金で決済をしていると面倒であり、また危険でもあります。(盗まれるリスク?)

そこで、例えば日々の売買については買掛金、売掛金しとて、月末に計算して、翌月15日に

代金の受払が行われるといった商慣習が広く行われています。

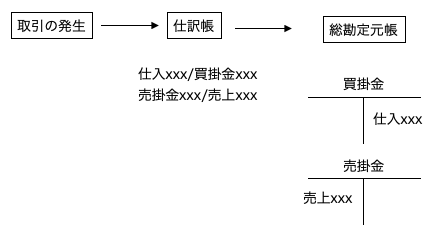

1 買掛金勘定・売掛金勘定を用いて処理する方法

商品売買取引があると、買掛金勘定と売掛金勘定を用いて処理し、総勘定元帳に転記します。

会社全体の買掛金や売掛金の合計が把握しやすいという長所があるが、

取引先ごとの合計把握はしづらいという側面があります。

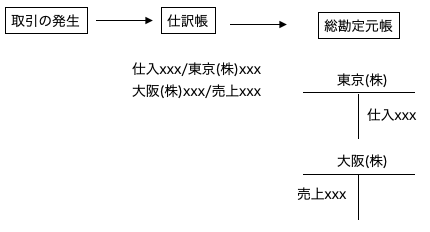

2 人名勘定を用いて処理する方法

取引先ごとの個々の買掛金・売掛金の合計が把握しやすいという長所があるが、

会社全体の買掛金・売掛金の計算に時間がかかります。

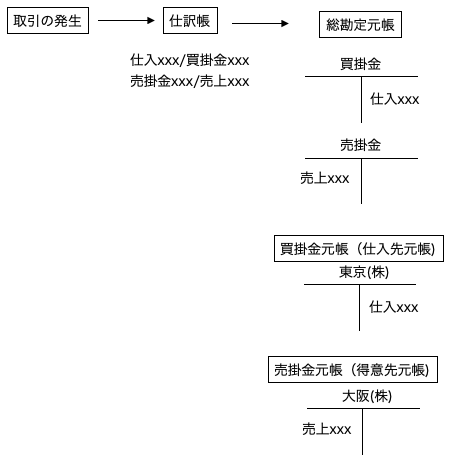

3 買掛金元帳(仕入先元帳)と売掛金元帳(得意先元帳)を用いて処理する方法

会社全体の買掛金・売掛金が把握できるとともに、取引先ごとの個々の買掛金・売掛金の合計が

把握できるという長所があります。

ただし、作成する手間がかかります。

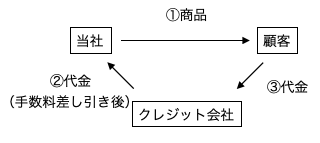

クレジット売掛金

顧客がクレジット決済を行った場合、代金は顧客ではなくクレジット会社から

回収することになります。

この債権をクレジット売掛金勘定として計上します。

コメント