目次

収益・費用の前払い・前受けと未収・未払いの計上

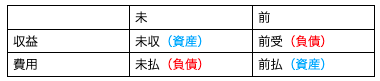

収益の未収:未収収益(資産)

収益の前受け:前受収益(負債)

費用の未払い:未払費用(負債)

費用の前払い:前払費用(資産)

貯蔵品

郵便切手やハガキを購入した場合には通信費勘定で処理し、

収入印紙を購入した場合には租税公課勘定で処理します。

購入した郵便切手や収入印紙で決算において未使用分があった場合には、

貯蔵品勘定へ振り返る処理をします。

月次決算による場合の処理

現在多くの企業では、月次決算を行い、

月次で取引を把握することで経営活動に役立たせています。

月次決算を行っている場合、例えば次のような処理が行われていることがあります。

- 毎月ごとに売上高に対応する売上原価を計上します。

- 月次で減価償却を行います。

コメント